主計處指出,受惠於零售、餐飲、陸空客運、旅宿以及休閒娛樂等相關服務消費大幅增加,2023 年台灣民間消費表現暢旺。推估 2023 全年 GDP 成長率約 1.42%,其中民間消費對經濟成長貢獻高達 3.82 個百分點,遠高於國外淨需求(-0.04個百分點)與固定資本形成(-2.14個百分點)等其他主要構成項目。從懸殊的數據表現可以看出,疫情後持續走強的內需消費動能意外成為推動 2023 年台灣 GDP 成長的獨輪。

緊扣民間消費景氣的餐飲&觀光娛樂業於 2023 年迎來強勁復甦浪潮,各業別營業規模均大幅攀升。同步觀察 2018-2023 年期間各業別規模中期變動幅度與 2023 年單年度短期變化率,有助於分析各類型業別的景氣抵禦能力與疫情後復甦反彈成效,並可做為觀測各項業別回穩至長期發展軌道之時程研判基礎。

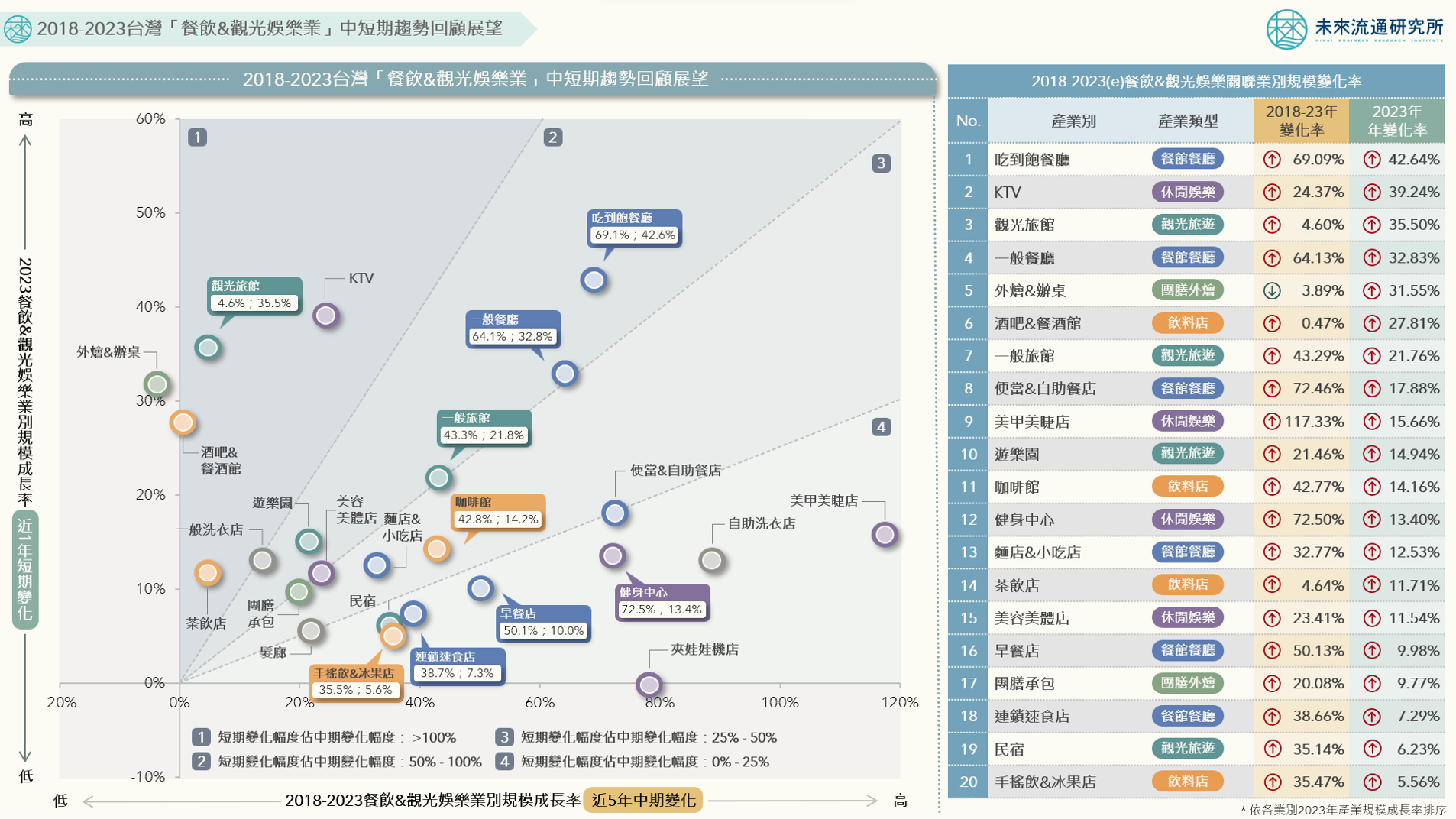

本次調查業別中,吃到飽餐廳、KTV、觀光旅館、一般餐廳、外燴&辦桌業別 2023 年單年度營業規模成長幅度預估均將逾 30%,為推進整體餐飲&觀光娛樂業疫情後復甦成長的箭頭型業別。另一方面,部分營業規模因疫情期間民眾消費模式轉變而迎來大幅度增長的業別,受到消費型態恢復至常態及疫情期間形成的高銷售基數影響,2023 年產業規模成長率出現回落,例如早餐店、連鎖速食店、手搖飲店、夾娃娃機店等。

未來流通研究所針對主要餐飲&觀光娛樂業別,以 2018-2023 年間中期產業規模成長率結合 2023 年單年度短期成長率(推估)進行雙軸矩陣分析,並以最近 1 年(2023年)短期增長幅度佔 5 年(2018-2023年)中期成長幅度比例做為區分,劃分為 4 大區塊,除可藉此判斷餐飲&觀光娛樂各業別成長率趨勢方向外,亦可做為衡量疫情前後不同產業類型波動程度的參照指標。

餐飲產業:台灣餐飲產業展現剛性需求特質,吃到飽餐廳、一般餐廳、餐酒館疫後復甦力道最強

餐飲產業規模緊扣社會經濟發展程度、人口規模以及人均餐飲支出/外食頻率等因子,亦為支撐內需型產業發展的重要基礎。台灣餐飲產業規模自 2003 年的新台幣 1,806 億元成長至 2022 年達 6,698 億元,20 年間增長幅度達 270.9%,年均複合成長率(CAGR)約 6.8%,穩定成長表現反映出餐飲業做為剛需消費性產業型態的特徵。不過,2023 年在疫情後復甦紅利的刺激下,推估單年度產業規模成長幅度將達 17.6%,遠高於過往長期平均年度增長幅度,各次產業別規模亦出現分化變動。

本次調查中,吃到飽餐廳、一般餐廳、外燴&辦桌業為 2023 年單年度規模年增率前三大餐飲業別,分別達 42.6%、32.8% 及 31.55%,反映出疫情後內用聚餐型市場及婚宴&工商宴席需求的強勢反彈。不過,部分形成單年度高成長幅度主因來自於疫情期間偏低的規模基數,因此結合中期成長幅度指標能夠更加全面觀測產業發展趨勢。觀察 2018-2023 年中期成長幅度可以看到,便當/自助餐店、吃到飽餐廳、一般餐廳為規模增幅前三大業別,分別成長 72.5%、69.1% 及 64.1%。其中吃到飽餐廳與一般餐廳無論短中期成長幅度均擁有亮眼成長表現,反映出堅實的市場基礎與消費偏好。

指標性業者中,2023 年晉身首家營業額突破 200 億元的連鎖直營餐飲集團王品,旗下 26 家品牌橫跨精緻及休閒餐飲、鍋物料理等,截至 2023 年 11 月底全台合計門市數量達 335 家,包含 5 家單店營業額突破千萬元的門市。此外,王品旗下子公司萬鮮近年積極跨足冷凍與常溫食品市場,至今已推出逾 50 項零售商品,帶動營業額連續 3 年成長幅度逾 20%,肩負起王品第二成長曲線的關鍵角色。吃到飽餐廳指標性企業饗賓餐旅集團,推估 2023 年營業額將年增逾 50% 至 85 億元,旗下 10 項品牌合計總店數將達 81 家,包括人均消費金額達 4,000 元的高價品牌「饗 A Joy」。饗賓集團規劃 2024 年將持續展店 16 家,包括 5 家大型自助餐廳以及人均消費金額達 3,000 元的精緻鐵板燒品牌等。

觀光產業:來台旅客人數仍低於疫情前水準,但本土旅遊熱潮有效帶動旅館產業疫後反彈

觀光產業於疫情期間遭受嚴重衝擊,2023 年雖然境外來台旅客人數仍遠低於 2018 年同期水準,但暢旺的境內旅遊景氣仍有效推動整體產業於疫情後迎來反彈增長。本次調查觀光產業細項業別包括觀光旅館、一般旅館、民宿以及遊樂園業,其中 2023 年單年度規模年增率以觀光旅館最為顯著,達 35.5%,惟 2018-2023 中期成長幅度僅 4.6%,為本次調查各項觀光業別中最低,顯示觀光旅館單年度高成長表現主要係受到疫情期間基數降低所形成的反彈性復甦。一般旅館與遊樂園業短中期成長幅度表現相對平穩,一般旅館單年度短期規模增幅為 21.8%、中期規模增幅為 43.3%,遊樂園業短期規模增幅為 14.9%、中期規模增幅為 21.5%。疫情期間成長表現亮眼的民宿業,2023 年短期增長幅度出現回落,單年度規模增幅為 6.2%、中期規模增幅為 35.1%。

指標性觀光旅館業者中,2023 年前三季總營業收入排名 TOP 3 觀光旅館業者分別為晶華酒店、台北君悅酒店及台北寒舍喜來登大飯店。其中晶華集團在台共有 15 座酒店據點(包含晶華、晶英、晶英行館、晶泉丰旅及捷絲旅)、合計客房數達 2,453 間。開發中酒店共計 5 座,包括捷絲旅(屏東/林口)、晶泉丰旅(北投/頭城)以及與東森集團合作的晶英薈旅(林口),預計於 2024-2026 年間陸續開幕;寒舍集團旗下則擁有與萬豪集團合作的台北喜來登與艾美、以及寒沐/寒居/艾麗等自有品牌,2024 年除持續爭取海外遊客入住外,亦將持續深耕本土餐飲、宴會及旅遊市場。

休閒娛樂產業:KTV 疫情後成長強勁,夾娃娃機店陷入衰退,健身房、美甲美睫店穩定成長

本次調查休閒娛樂業別中,2023 年單年度規模短期增幅指標以 KTV 達 39.2% 居首,除受疫情期間基數降低影響外,亦反映出疫後實體娛樂消費場所的顯著復甦;2018-2023年中期成長幅度較高的美甲美睫店與健身中心,雖然近 1 年短期增幅在較高基數上分別回落至 15.7% 及 13.4%,但仍展現相對穩健的發展趨勢;不過,中期成長幅度高達 78.2% 的夾娃娃機店,推估 2023 單年度規模將較 2022 年下滑 0.1%,除反映出夾娃娃機店市場熱潮逐步褪去外,也可以看出微型休閒娛樂業別規模波動劇烈的特徵。

代表性業者中,台灣最大健身連鎖企業、在台擁有 117 間據點的 World Gym 已於 2023 年底通過上市申請,預計 2024 年第一季正式掛牌。2022 年 World Gym 營業額達新台幣 88.7 億,2023 年營收目標設定為 100 億元。而旗下擁有健身工廠、S klub 等 6 項品牌的柏文健康,預計 2024 年健身工廠據點數將增至 80 座,並藉由異業合作擴大消費者參與體驗。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

延伸閱讀