家庭消費結構的長期變化不僅精確反映出各類型消費市場規模的消長,亦為觀測消費偏好轉變、消費族群異動以及新興經濟發展的重要指標。此外,以總體數據結合六都地區消費數據變化,更能夠進一步呈現地域消費重心的差異與特色。

此外,分析各類型支出金額變化可以看出各細分消費型態的漲跌與轉變。例如受到高齡少子化趨勢影響,台灣將於 2025 年正式邁入超高齡社會,推升每戶醫療保健支出於 2012-2022 年間翻漲 40.4% 至新台幣 14.9 萬元新高;民生通路消費類型中,受到小家庭、單身與獨居比例提高等因素影響,民生消費出現朝向中小型社區通路集中的趨勢,尤其以主打小包裝及便利性商品的門店型態成長性較高,帶動近十年超級市場及便利商店每戶消費支出分別大幅成長 67.0% 及 37.5%。新興經濟消費方面,則以在宅經濟、健身經濟以及寵物經濟為近十年成長表現最為亮眼的消費板塊。

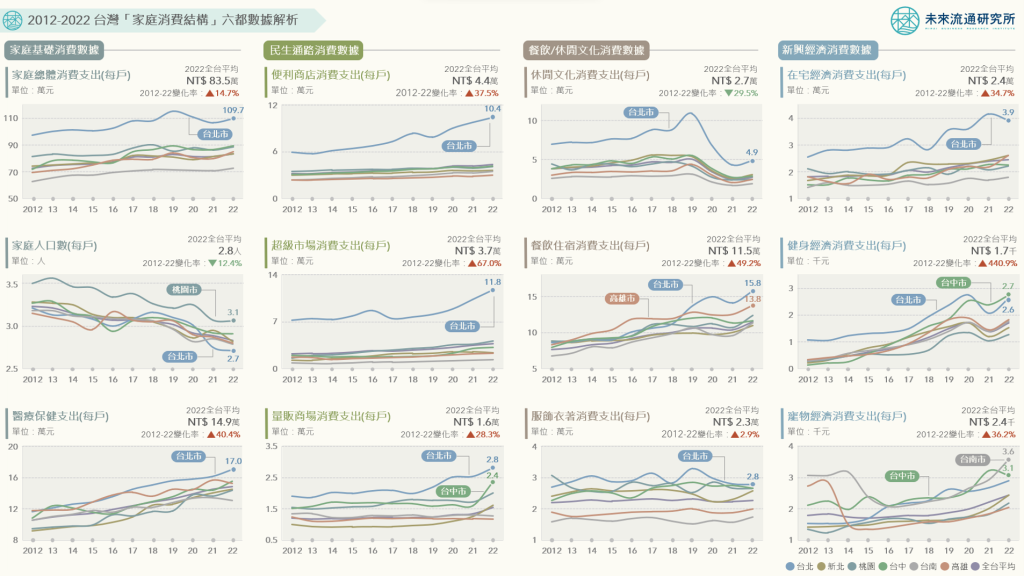

未來流通研究所以近十年(2012-2022)每戶家庭消費數據為基礎,提出台灣「家庭消費結構」六都數據解析。涵蓋家庭基礎消費、民生通路消費、餐飲 / 休閒文化消費、新興經濟消費等 4 種類型,總計 12 項消費支出項目。自各面向詳細解析台灣家庭消費類型變化及六都地域性消費差異,做為觀測整體消費市場變化的基礎。

家庭基礎消費:近 10 年每戶消費總額成長 14.7% 達 83.5 萬元、醫療保健支出翻漲 40.4%

受到高齡少子化及小家庭、獨居比例日益攀升影響,近十年(2012-2022)台灣家庭人口規模逐年降低,但每戶家庭總體消費支出卻逆勢成長 14.7%。除受到物價提升影響外,總體支出上揚也反映出市場正展現出與日本經濟新聞社近年提出的「攻勢型消費(攻めの消費)」趨勢近似的特質。相對於重視儲蓄、僅購買滿足基本需求之商品、追求低價的防禦型消費,攻勢型消費者更加注重購物投資報酬率(ROI),在消費時願意以較高價格換取更符合個人需求或追求的服務與商品,這樣的消費走勢不僅有助於促進市場發展與經濟成長,同時也拉高家戶及個人平均消費水準。

家庭總體消費支出(每戶):全台平均家庭總體消費支出除 2020 年受疫情影響小幅下滑 1.7% 外,近十年多呈現穩定成長走勢,自 2012 年的新台幣 72.8 萬元成長至 2022 年達 83.5 萬元,期間增長幅度達 14.7%。六都中以台北市消費支出額遙遙領先,2022 年總體消費額達 109.7 萬元,為 2013 年至今全台唯一家庭總體消費突破百萬元規模的地區。

家庭人口數(每戶):受到高齡少子化以及小家庭 / 獨居比例日益攀升影響,近十年家庭人口規模逐年降低,全台平均水準自 2012 年每戶 3.23 人持續下滑,2020 年首度跌破 3 人後持續降低,至 2022 年每戶平均僅 2.83 人。桃園市為六都中每戶人口數最多的地區,2022 年達 3.06 人,為六都中唯一每戶人數突破 3 人的地區。若以家庭總體消費金額除以每戶人口數,可以觀察到近十年個人消費支出金額增長幅度高達 30.9%,尤其 2022 單年度消費增幅達 4.5%,創下近十年新高。反映出隨著家庭人數的減少,扶養負擔降低使民眾更加重視個人追求的消費升級趨勢。

醫療保健支出(每戶):台灣近十年每戶醫療保健支出持續翻漲,於 2018 年超越食品飲料及菸草,成為家庭支出結構中佔比第 2 高的項目。2012-2022 年間全台每戶醫療保健支出成長率高出同期間家庭總體消費成長率近 2 倍,2022 年支出總額達 14.9 萬元新高,佔總體家庭消費支出比例達 17.8%。六都中以全台平均壽命最長的台北市(83.75歲)每戶醫療保健支出額最高,2022 年達 17.0 萬元。台中市(平均壽命 80.82歲)以 15.5 萬元超越高雄市(平均壽命 79.67 歲)的 15.3 萬元位居第 2,台南市(平均壽命 80.14 歲)每戶醫療保健支出為 13.1 萬元,為六都中最低。

民生通路消費:近 10 年每戶超市消費額成長 67.0% 最高、台北市超商 & 超市每戶消費額均突破 10 萬元

民生通路消費為台灣家庭日常支出基礎項目,歷年均維持穩健成長走勢。不過,受到家庭人口結構異動、主力消費族群變遷、消費通路偏好轉變等因素影響,各類型民生通路消費金額與變化趨勢仍存在不小差異。

主要民生消費通路中,便利商店為全台每戶消費支出金額最高的通路型態,2022 年每戶消費額達 4.4 萬元;超級市場則為成長幅度最為顯著的通路類型,2012-2022 年間每戶消費額翻漲 67.0%,顯示受到小家庭、單身獨居比例提高等因素影響,民生消費出現朝向中小型社區通路集中的趨勢。此外,超市與超商項目中均出現台北市消費金額遙遙領先其他地區的顯著趨勢,反映出台北市在上述兩項民生通路中的關鍵戰略地位。

便利商店消費支出(每戶):做為門店網路最綿密、生活服務功能最多元的強勢通路,每戶家庭於便利商店消費支出額歷年穩健成長,自 2012 年的 3.2 萬元增至 2022 年達 4.4 萬元。六都中以台北市消費金額遙遙領先,2022 年每戶消費額達 10.4 萬元,超越全台平均值 137.0% 外,亦首度突破十萬元大關,成為全台唯一每戶便利商店消費額突破十萬元的地區。

超級市場消費支出(每戶):在大型領導業者全聯實業的積極佈局推進下,近十年超級市場業態不僅據點數量及營業規模大幅增長,更藉由橫向跨業併購及創新服務 / 販售品項的多元開拓,大幅推升超級市場在民生通路中的市場佔比。近十年全台每戶家庭於超級市場的平均消費支出自 2012 年 2.3 萬元增至 2022 年達 3.7 萬元,高達 67.0% 的成長幅度使超市成為主要民生通路中成長力道最為強勁的類型。六都中以擁有多家高價進口超市的台北市平均消費額遙遙領先,2021 年每戶超市消費額首度突破十萬元後持續增長,2022 年達 11.8 萬元新高。

量販商場消費支出(每戶):雖然在台擁有最高量販市佔率的業者好市多(Costco)持續擴張據點且營業額屢創新高,但相對於便利商店與超級市場等小型通路的快速擴張,以大型購物場所、大包裝商品為經營特色的量販商場成長幅度相對平緩,每戶平均消費金額自 2012 年的 1.2 萬增至 2022 年達 1.6 萬,期間成長幅度僅 28.3%。六都中以台北市每戶平均消費額 2.8 萬元最高,台中市則受惠於 2022 年單年度消費額年增 47.9% 的支撐,平均消費額站上 2.4 萬元,超越桃園市,位居全台第 2。

餐飲 / 休閒文化消費:休閒文化類消費額持續受疫情影響、餐飲住宿類每戶消費額達 11.5 萬元再創新高

本次調查篩選休閒文化、餐飲住宿、服飾衣著等三項受疫情影響程度較顯著的消費類別進行觀察,以瞭解近十年家庭消費趨勢及疫情後消費復甦樣貌。2012-2019 年間穩定成長 31.5% 的休閒文化類消費支出,因受疫情影響,2020 及 2021 年全台平均家戶消費額分別重挫 32.8% 及 26.4%,雖然 2022 年小幅回升 8.3%,但與 2019 年疫情前消費額相較差距仍高達 46.4%,反映出做為非必要性的軟性支出,休閒文化消費支出於疫情爆發後至今仍尚未回升至過往水準。

休閒文化消費支出(每戶):休閒文化類消費支出涵蓋娛樂活動、套裝旅遊、藝文表演等多元型態。全台每戶休閒文化消費支出額於疫情期間大幅下跌,受 2019-2022 年間支出額重挫 46.4% 的影響,2012-2022 年期間跌幅達 29.5%,自 2012 年的每戶 3.8 萬元降至 2022 年僅 2.7 萬元。不過值得一提的是,休閒文化類消費支出於疫情爆發前擁有強勁成長力道,2012-2019 年間全台平均消費額攀升 31.5% 至 5.1 萬元新高,其中台北市更大幅成長 56.7% 至 10.9 萬元,首度突破 10 萬元大關,台中市與高雄市成長幅度亦均逾 44%,顯示雖然疫情後復甦速度相對緩慢,但市場仍擁有穩健消費基礎與成長潛力。

餐飲住宿消費支出(每戶):除 2021 年受疫情影響小幅下滑 2.2% 外,全台每戶餐飲住宿類消費額於 2012-2022 年期間均呈現穩定成長。2022 年受惠於疫後復甦消費力道,每戶餐飲住宿類支出額強勢反彈 10.3% 至新台幣 11.5 萬元新高,2012-2022 年期間增長幅度達 49.2%,其中台北市成長幅度更高達 82.4%,2022 年創下平均每戶支出額達 15.8 萬元的新高,金額與成長幅度均為六都之冠。

服飾衣著消費支出(每戶):2012-2022 年期間全台平均每戶服飾衣著類消費額約在 2.2 萬至 2.3 萬間小幅波動,近十年成長率僅 2.9%。受疫情影響,2020 及 2021 年全台每戶服飾衣著類消費額分別下滑 3.5% 與 0.4%,2022 年平均消費額仍低於 2019 年疫情前水準約 2.3%。六都中以台北市 2022 年每戶消費額 2.8 萬元最高,但與 2019 年疫情前的 3.3 萬元相較差距達 15.4%,為六都中疫情前後差距幅度最大的地區。

新興經濟消費:在宅經濟、健身經濟、寵物經濟成長表現亮眼,台北 / 台中 / 台南分居各類型每戶消費金額最高

本次調查篩選三項近年家戶消費額成長表現相對亮眼的新興經濟類別,以突顯社會變遷下的消費偏好轉移及創新商機方向。2012-2022 年間全台平均每戶在宅經濟消費支出額增長 34.7% 至 2.4 萬元,2019-2022 年疫情期間持續逆勢增長 13.2%;每戶平均健身經濟消費支出額受惠於全民運動觀念日益普及與基期較低影響,2012-2022 年間增幅高達 440.9%;每戶平均寵物經濟消費支出 2012-2022 年間增幅達 36.2%,尤其 2019-2022 年疫情期間增幅達 30.9%,遠高於疫情前 2012-2019 年間僅 4.0% 的成長表現,反映出疫情下寵物消費市場的加速發展。

在宅經濟消費支出(每戶):在宅經濟消費支出包含各式傢俱、家電設備及家務服務等消費類別。全台平均每戶在宅經濟消費支出額自 2012 年 1.8 萬元成長至 2022 年達 2.4 萬元,近十年成長幅度達 34.7%,2019-2022 年疫情期間持續逆勢增長 13.2%。六都中以台北市 2022 年每戶消費額 3.9 萬元遙遙領先,較 2012 年成長 53.0%,新北市則為六都中近十年增幅最高的地區。

健身經濟消費支出(每戶):台灣健身產業近年蓬勃發展,不僅產業規模大幅翻漲,也孕育出不少知名品牌業者展開規模化及資本化擴張,成為各消費類別中成長力道最為亮眼的新星。全台平均每戶健身經濟消費支出額自 2012 年的 316 元成長至 2022 年達 1,710 元,期間成長幅度高達 440.9%。除 2021 年受疫情影響陷入衰退外,近十年平均每戶消費支出額年增率均逾 15%,雖然部分係因較低計算基期墊高成長率表現,但仍反映出整體健身市場規模的高成長性與消費實力。六都中台中市每戶消費額於 2021 年超越台北市後持續領先,2022 年每戶消費額達 2,744 元新高,近十年成長率高達 1762.2%,金額與成長幅度均為六都之冠;台北市以每戶消費額 2,618 元排名第二,與台中市同為六都中唯二每戶消費額突破 2,000 元的地區,2012-2022 年間成長幅度達 142.3%。

寵物經濟消費支出(每戶):2018 年寵物犬貓新增登記數量超越當年度新生兒數量後,寵物經濟即成為台灣近年最受注目的新興消費類別之一。全台每戶平均寵物經濟消費支出自 2012 年的 1,799 元成長至 2022 年達 2,449 元,期間增長幅度達 36.2%。值得一提的是,每戶寵物經濟消費支出於 2019-2022 年疫情期間增幅達 30.9%,遠高於疫情前 2012-2019 年間僅 4.0% 的成長表現,反映出疫情下寵物消費市場的加速發展。此外,寵物經濟市場消費力更集中於中南部地區,例如六都中以台南市每戶寵物經濟消費額 3,579 元位居第一,2019-2022 年疫情期間增幅達 51.6%,為六都中最高;台中市則以每戶 3,070 元排名第二;台北市與新北市以 2,909 元及 2,439 元分居第 3、4 名,但同為近十年成長幅度最高的地區。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

延伸閱讀

1. 【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖

2. 【商業數據圖解】2022 台灣「零售與電商」產業市佔率英雄榜

3. 【產業地圖圖解】台灣「實體零售與通路品牌 D2C」產業地圖