由於台灣消費者及投資人偏好特性,餐飲業向來是台灣資本市場中備受矚目的民生類股構成,近 10 年來幾乎每年都有餐飲業者在台 IPO。從 2010 年美食達人、安心食品、王品及瓦城泰統,至近年的豆府、八方雲集、咖碼、路易莎咖啡、揚秦國際,以及籌備中的築間餐飲、橘焱國際、香繼光集團、這一鍋餐飲等,甚至吸引日本藏壽司 2020 年來台 IPO,累計超過 20 家企業構成豐富多元的餐飲類股族群,不僅使台灣在亞洲各國交易市場中,成為僅次於日本及香港的餐飲類股重鎮,也為台灣餐飲企業塑造了更高的市場能見度。

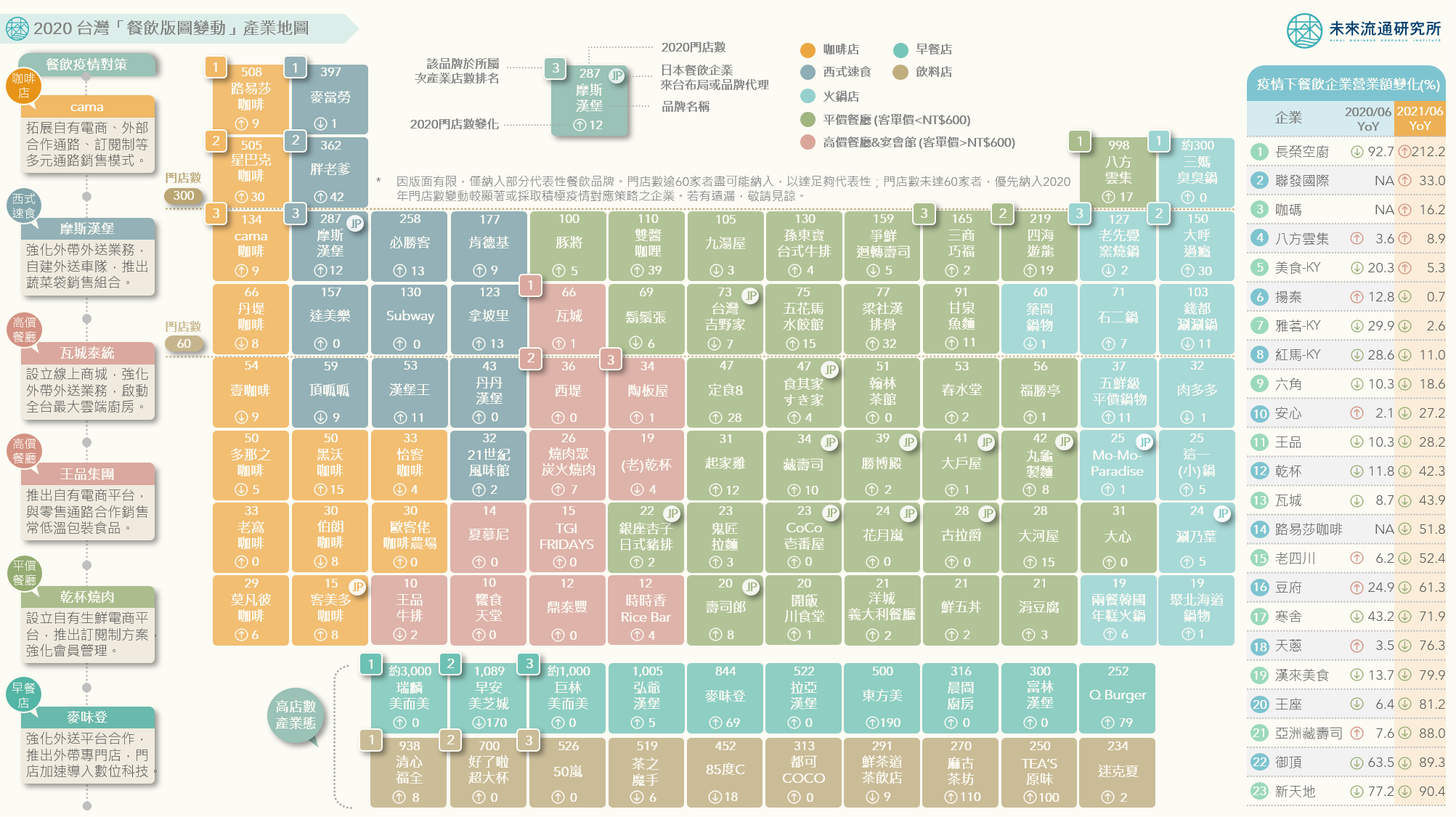

然而 2020 年以來持續壟罩的新冠疫情,對餐飲業形成少見的高強度壓力測試,企業在疫情下分歧的營運表現直接牽動著台灣餐飲業劇烈的版圖變動。因此,未來流通研究所爬取彙整台灣餐飲產業數據情報,繪製 2020 台灣「餐飲版圖變動」產業地圖,除區分不同餐飲服務型態外,進一步以緊扣規模經濟效益、品牌影響力與營收市佔率的門店數為劃分指標,搭配年度門店增減數量,透過資訊圖象呈現主要餐飲業者在疫情下的經營情勢變化,並歸納 3 項觀察重點,做為分析台灣餐飲產業的重要參考佐證。

平價餐飲 IPO 新勢力成長強勁,帶領台灣餐飲市場走向連鎖化與資本化

以門店數為觀察指標可以看到,2020 年即使受到疫情干擾,不少客單價在 600 元以下的平價連鎖餐飲品牌仍擁有雙位數拓點規模,展現出豐沛的市場活力。例如雙醬咖哩成長 39 家、梁社漢排骨與八方雲集各自成長 32 家與 17 家、爭鮮旗下定食 8 成長 28 家、四海遊龍成長 19 家、燦坤持股 16.6% 的五花馬水餃館與米塔集團旗下大河屋均成長 15 家、與福壽合作的起家雞成長 12 家、甘泉魚麵則成長 11 家。

西式速食業態中,以外帶外送店型為主的本土炸雞品牌胖老爹成長 42 家、必勝客與拿坡里均成長 13 家、摩斯漢堡成長 12 家、漢堡王成長 11 家;咖啡店業態中,星巴克成長 30 家,為 2020 年展店數最多的連鎖咖啡品牌;而近年知名度快速提升的黑沃咖啡亦成長 15 家,2021 年總店數目標挑戰 100 家,可望成為台灣第 4 大連鎖咖啡品牌。

近年台灣餐飲產業擴張重點在於平價連鎖餐飲業態,主因除了強大的疫情抗性外,更關鍵的是平價連鎖餐飲具備的「高度標準化商品」及「可快速複製擴大」的營運特質。而藉助於資本挹注與疫情消費型態的推波助瀾,路易莎、cama、八方雲集、麥味登等平價餐飲 IPO 新勢力,已快速發展成為所屬次產業別中門店數量顯著領先的品牌,並在站穩高店數規模經濟與市佔優勢後,向上建構自有供應鏈護城河,再進一步以自建供應鏈支撐品牌規模的快速擴張。伴隨著由上述 IPO 新勢力組成的領先企業集群快速發展,台灣餐飲產業連鎖化、標準化與資本化的程度顯著拉高,產業發展益加成熟。

日本餐飲品牌來台展店橫跨多業態,建構海外第二營收支柱

日本餐飲品牌在台布局廣泛,橫跨高價與平價餐廳、咖啡廳、平價快餐與火鍋業等多元業態,其中又以擁有資本市場奧援、以及易於複製擴張特性的平價連鎖餐飲業者為主要輸出箭頭。

2020 年雖然面臨疫情挑戰,但不少日系餐飲品牌在台仍維持穩定的展店腳步。例如咖啡店業態中的客美多咖啡成長 8 家,誠品生活間接投資的猿田彥珈琲成長 3 家;西式速食業態中,摩斯漢堡不僅門店數成長 12 家,經營表現甚至優於日本摩斯母公司;火鍋業態中,日本外食產業龍頭雲雀國際旗下涮乃葉成長 5 家、單價較高的 Mo-Mo-Paradise 亦成長 1 家。

平價餐廳業態中,藏壽司 2020 年在台上櫃後持續站穩擴張腳步,單年度門店數成長 10 家,壽司郎成長 8 家;定食拉麵類中,丸龜製麵成長 8 家、宮武讃岐製麺所成長 6 家、食其家成長 4 家、屯京拉麵成長 3 家、勝博殿與銀座杏子豬排均成長 2 家、大戶屋、大阪王將與薩利亞均小幅成長 1 家。

雖然日系餐飲品牌在台展店幅度與本土企業相較仍有一段差距,但相對於 2020 年日本國內因疫情而掀起的大規模餐飲閉店潮,台灣市場的穩定發展與持續拉高的營收貢獻度,無疑成為日本餐飲集團疫情下重要的第二營收支柱。這樣的做法或許可以提供此刻同樣面臨本土疫情進逼、以及深陷高齡少子化挑戰的台灣餐飲企業做為參考。

創新服務結合技術應用,餐飲多元化疫情對策成為長期經營戰略

疫情大幅提高台灣餐飲業導入新式服務組合與應用各項科技工具的速度與意願。部分原本僅定位為短期求生對策的服務模式,例如建立雲端廚房、架設線上網站、銷售 PB 商品等,在疫情持續發酵及消費模式大幅轉變的環境下,不少已發展成為企業長期經營的策略方向。

我們可以看到,不僅僅是重新搭配產品組合及轉向外送服務,越來越多餐飲業者已將疫情對策與長期營運方向進行策略性結合,在投入成本較高的基礎設施建置、產品改良研發方面的資源投入規模顯著拉高,加快了台灣餐飲企業轉型速度。

此外,在疫情的推波助瀾下,大量緊扣傳統作業流程的新技術解決方案湧入餐飲賽道,橫跨中央工廠、倉儲物流、後場料理備餐、前場門店服務、行銷廣告、交易支付、總部運營等多元範疇。而疫情下顯著加快的軟硬體技術導入速度,也帶動 SHOPLINE、Line、Just Kitchen、iCHEF、inline、益欣資訊等關聯供應商蓬勃發展。

特別值得一提的是,餐飲產業加速導入數位科技,除了有助於業者因應疫情帶來的損害外,也讓長期以來資訊透明度較低的餐飲企業呈現出更加清晰真實的數據結構,從食材採購、庫存耗損、成本管理、行銷效益到消費會員資料等,大量分析數據不僅有益於企業本身提升營運效率與擬定戰略決策外,也大幅提高了資本市場對於餐飲業的青睞與信任程度。

本篇為精采摘要,下載完整圖解情報與詳細數據請前往:https://reurl.cc/ze4qE6