2023 年台灣餐飲 & 觀光產業在疫情後消費強勢復甦帶動下,項下各次產業別規模普遍增長,本次調查結果反映出多項顯著產業趨勢變化。餐飲業方面:餐廳 & 吃到飽業產業集中度持續偏低,2023 年市佔率超過 1% 的業者合計 6 家;快餐速食 & 早餐店業中,3 大連鎖速食業者麥當勞、必勝客、肯德基合計拿下逾 30% 市佔率,亞洲藏壽司市佔率較 2022 年增長 0.8 個百分點,為市佔擴張幅度最顯著的快餐速食企業;空廚業者在跨境航線全面復甦帶動下營收顯著回升,長榮與華膳空廚 2023 年市佔率年增幅度超過雙位數,為本次調查所有企業中單年度市佔擴張幅度最高的業者。

觀光休閒業方面:長達 2 年的旅遊出團禁令正式結束帶動產業規模強勁增長,主營出境旅遊服務的大型綜合旅行社業者營運表現亮眼。位居市佔排名首位的雄獅旅遊市佔率攀升 6.0 個百分點,為本次調查中市佔率攀升幅度最顯著的旅行社業者;2023 年台灣民眾參與運動人口比例與規律運動人口比例兩項指標均創下歷史新高,同步帶動健身房產業規模穩健擴張,TOP 2 業者世界健身 & 柏文健康合計市佔率超過 80%。

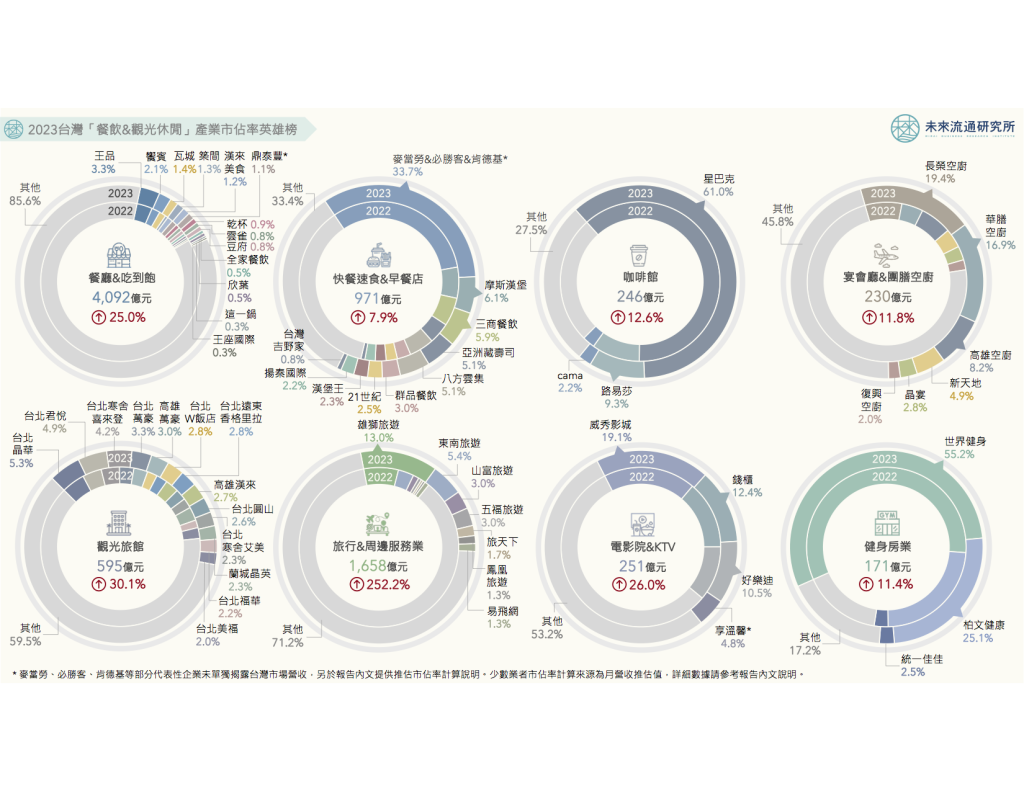

未來流通研究所彙整台灣餐飲及觀光產業經營數據,以關聯企業在特定業別營收來源規模進行分類計算,定期發布主要次產業市佔率調查成果,做為深入觀測餐飲、觀光及休閒產業的判讀基礎。

大型餐飲集團市佔攀升:空廚雙雄、亞洲藏壽司、築間、饗賓、王品市佔顯著增長;星巴克獨佔咖啡館業市佔鰲頭

① 餐廳 & 吃到飽業:餐廳 & 吃到飽業為台灣規模最大的餐飲次產業別,2023 年產業規模年增 25.0% 至 4,092 億元。餐廳 & 吃到飽業產業集中度極低,除王品集團外,少有單一企業 / 品牌市佔逾 3%。本次調查中,市佔率超過 1% 的企業合計 6 家,分別為王品集團、饗賓餐旅、瓦城泰統、築間餐飲、漢來美食以及鼎泰豐。

② 快餐速食 & 早餐店業:快餐速食 & 早餐店業近年產業規模擴張腳步穩健,2023 年產業規模年增 7.9% 至 971 億元。3 大連鎖速食業者麥當勞、必勝客、肯德基因未單獨揭露台灣市場營收,故未納入調查排行,不過若以單店營業額進行推算,2023 年 3 家業者合計市佔率推估達 33.7%。其下為安心食品(6.1%)及三商餐飲(5.9%);2014 年成立的亞洲藏壽司市佔率年增 0.8 個百分點至 5.1%,為本次調查中市佔增長最顯著的快餐速食企業。

③ 咖啡館業:咖啡館業在知名連鎖品牌大舉展店推進下,已成為台灣產業集中度最高的餐飲次產業別,TOP 2 業者合計市佔率即超過 70%。2023 年產業規模在 2022 年高基數上持續年增 12.6% 至 246 億元,反映出豐沛的咖啡消費商機。本次調查持續由具壓倒性市佔優勢的台灣星巴克(統一超商旗下悠旅生活事業)蟬聯首位,2023 年市佔率達 61.0%;其次為路易莎咖啡,市佔率自 9.8% 降至 9.3%;咖碼(cama)以 2.2% 的市佔率位居第 3,年減 0.3 個百分點。

④ 宴會廳 & 團膳空廚業:2023 年宴會廳及團膳空廚業產業規模年增 11.8% 至 230 億元。大型空廚業者在跨境航線復甦帶動下營收強勢回升,空廚雙雄長榮與華膳空廚市佔率與 2022 年相較增長幅度均超過雙位數,為本次調查所有企業中單年度市佔擴張幅度最高的業者。2023 年長榮空廚平均每日航餐數逾 3.5 萬份,年增幅高達 353%,總量已恢復至疫情前逾 80%。長榮空廚近年積極跨足食品製造 & 團膳事業,2022 年與全家便利商店共同成立長家國際食品公司,主要承攬長榮集團員工團膳及全家便利商店義大利麵業務,並於 2023 年切入鮮食市場。

旅遊產業市佔變化兩極:跨境旅遊復甦帶動都會區觀光旅館 & 大型旅行社市佔強漲;國旅降溫致風景區旅館市佔下滑

① 旅行&周邊服務業:台灣於 2022 年 10 月開放入出境團體旅遊,正式結束長達 2 年的旅遊出團禁令,帶動旅遊業迎來強勢復甦浪潮。2023 年全台旅行&周邊服務業產業規模年增 252.2% 至 1,658 億元,整體規模已恢復至 2019 年疫情前 2,249 億元的 73.7%。本次調查結果顯示,主營出境旅遊服務的大型綜合旅行社業者營運表現相當亮眼,2023 年位居市佔首位的雄獅旅遊市佔率一舉攀升 6.0 個百分點至 13.0%,為本次調查中市佔率攀升幅度最顯著的旅行社業者;排名第 2 的東南旅遊市佔率達 5.4%,年增 2.2 個百分點;分居第 3-5 名的山富旅遊、五福旅遊以及旅天下市佔率與 2022 年相較亦普遍增長 1.3 至 2.4 個百分點,反映出大型業者於疫情後快速重返市場領導優勢的明確走勢。

② 觀光旅館業:2023 年觀光旅館產業規模在 2022 年成長 35.0% 的基礎上續增 30.1% 至 595 億元,與 2019 年歷史高點相較僅落後 0.3%。2023 年在海外旅客回流、商務活動持續增溫帶動下,都會區旅館成為觀光旅館產業中成長力道最強勁的版塊。本次調查顯示,台北晶華、台北君悅以及寒舍喜來登大飯店持續蟬聯市佔率 TOP 3,2023 年營業額年增幅均逾 40%。不過,疫情期間受本土旅遊熱潮帶動營運表現強漲的觀光風景區旅館業者,2023 年因國旅人數下滑致市佔普遍回落。例如宜蘭蘭城晶英酒店市佔率年減 0.4 個百分點至 2.3%、南投雲品溫泉酒店市佔率年減 0.6 個百分點至 1.6%、宜蘭礁溪老爺酒店市佔率年減 0.4 個百分點至 1.5%、花蓮瑞穗天合國際觀光酒店市佔率年減 0.7 個百分點至 1.0%。

電影院 & KTV、健身房業強勢復甦:享溫馨預計 2024 Q4 興櫃;健身雙雄世界健身 & 柏文健康合計市佔率超過 80%

① 電影院&KTV 業:2023 年電影院、KTV 等室內視聽娛樂服務業別規模於 2022 年攀升 28.8% 的基礎上續增 26.0% 至 251 億,超越 2019 年疫情前 246 億元的水準並創下歷史新高。電影院方面,威秀影城市佔率年增 0.4 個百分點至 19.1% 拿下冠軍寶座;KTV 方面,雖然雙雄業者錢櫃與好樂迪 2023 年本業營收年增幅均達雙位數,但仍低於整體產業年增幅,因此錢櫃 2023 年市佔率自 13.8% 降至 12.4%、好樂迪市佔率亦自 11.1% 降至 10.5%。此外,享溫馨 KTV 以月營收推估 2023 全年市佔率約為 4.8%。享溫馨已於 2024 年 7 月公開發行、並規劃於 10 月登錄興櫃。

② 健身房業:2023 年台灣民眾參與運動人口比例達 82.6%,年增 0.8 個百分點,規律運動人口比例自 2014 年以來首度達到 35.0%,年增 1.0 個百分點,兩項指標均創下歷史新高。此外,以 65-69 歲運動人口比例增加最多。若以職業別區分則以退休者規律運動人口比例最高,達 60.7%,反映出在人口高齡化趨勢下,銀髮運動市場在台灣運動產業中的重要性正快速提升。運動風氣普及亦同步帶動運動關聯產業規模快速成長。本次調查結果顯示, 2023 年全台健身房產業規模年增 11.4% 至 171 億元,位居市佔排名首位的世界健身(World Gym)市佔率達 55.2%,年減 2.6 個百分點;排名第 2 的柏文健康(健身工廠)市佔率攀升 1.6 個百分點至 25.1%;統一佳佳市佔率年減 0.3 個百分點至 2.5%。值得一提的是,健身房為本次調查中市佔結構集中度最高的業別,TOP 2 業者合計市佔率即超過 80%。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

延伸閱讀

1. 【產業地圖圖解】台灣「餐飲 OMO」產業地圖

2. 【關鍵排行圖解】2019-2023 台灣生鮮食材與快速消費品 FMCG 進口量變化排行

3. 【產業地圖圖解】台灣「電子支付與純網銀」產業地圖