2004 至 2024 年間台灣餐飲產業規模年均複合成長率(CAGR)約 7.2%,展現穩健成長力道。不過,隨基期持續墊高以及 2018 年台灣進入高齡社會( 65 歲以上老年人口佔總人口數比例達 14%)後,餐飲產業成長幅度逐年下滑。2020 年本土新冠疫情爆發致 2020 及 2021 年產業成長表現降至 0.6% 及 -1.0% 的近 20 年新低,2022 及 2023 年產業在低基期上迎來連續兩年年增幅超過 17% 的報復性成長浪潮後,2024 年整體餐飲產業規模年增幅回落至 7.6% 的長期成長區間、營業規模增至新台幣 8463 億元。

各細項業別中,2024 年以便當/自助餐店、團膳承包以及早餐店業成長力道最為強勁,可以看出在歷經疫情期間的營運低谷以及疫後復甦帶來的強勢增長紅利後,整體餐飲產業擴張幅度再度回落至長期成長區間,市場重回理性供需發展也使 2024 年成為觀察 2025 年正式進入超高齡社會後( 65 歲以上老年人口佔總人口數比例達 20%)餐飲產業重新發展與定位的重要時機點。

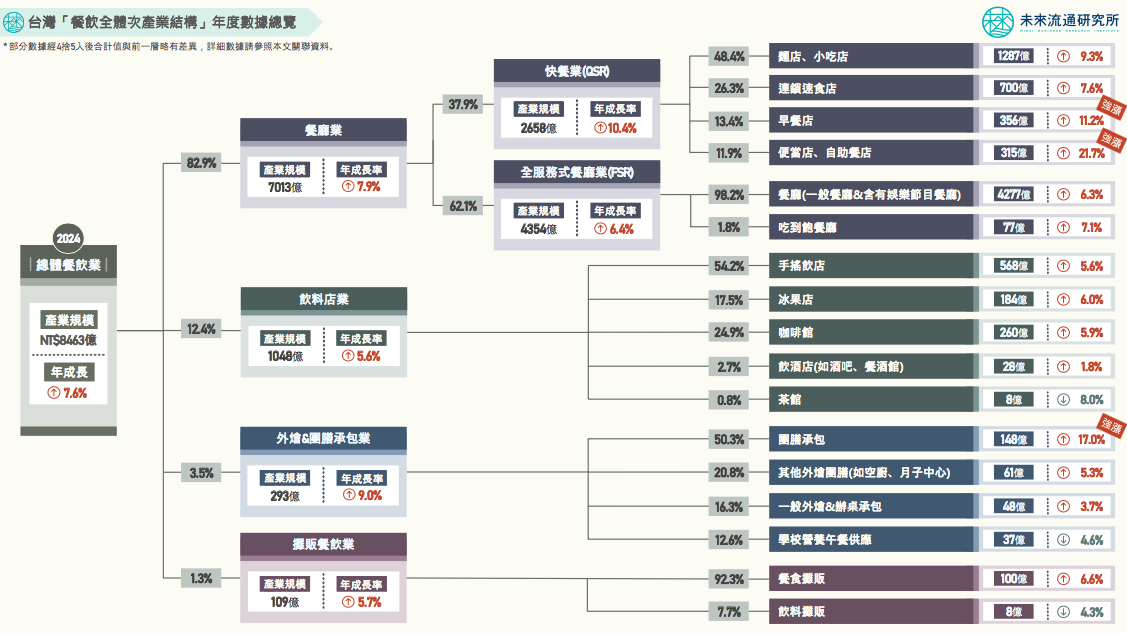

未來流通研究所歷年固定彙整台灣「餐飲全體次產業結構」年度數據總覽,並以產業樹狀圖方式呈現,為觀測整體餐飲產業結構與脈絡的絕佳工具。樹狀圖不僅可快速清晰的呈現各次產業別與細項產業別的營收規模、成長率等關鍵數據,藉由各路徑數據間的簡單計算,更能夠進一步得出不同次產業別相對於各層產業結構的精準佔比。

2024 整體餐飲產業走勢:產業規模年增 7.6% 回落至長期發展區間,飲料店業成為第二個千億量級次產業別

① 快餐&團膳業強勢增長帶動整體餐飲產業擴張,飲料店業規模首破千億大關

2024 年台灣餐飲產業規模年增 7.6% 至 8463 億元新高,年增幅 TOP 3 細項業別分別為便當/自助餐、團膳承包以及早餐店業,在整體餐飲產業增長幅度顯著回落的大趨勢下,上述業別與連鎖速食店業 2024 年營收增幅均高於 2023 年成長水準,反映出強韌的營運實力與市場基礎。

2024 年增幅位居首位的便當店/自助餐店規模年增 21.7%、帶動營業額突破新台幣 300 億元、營業據點數亦首度超過 1 萬家,反映出平價餐盒商機的快速發酵;團膳承包業受惠於疫情後大量企業恢復供餐與結束遠距上班措施、以及南部科技產業園區規模持續擴大帶動,營業額年增幅達 17.0%、排名第 2 ;早餐店業近年在大型連鎖加盟業者陸續 IPO、擴大展店與推出較高單價商品策略推動下,營業規模年增 11.2%,為年增幅第 3 高的餐飲細項業別。值得一提的是,2024 年飲料店業(包含手搖飲店、冰果店、咖啡館、飲酒店以及茶館等細項業別)營運規模年增 5.6% 至 1048 億元,成為繼餐廳業後、第二個規模突破千億等級的餐飲次產業別,反映出台灣餐飲業結構中獨樹一格的「飲料經濟學」。

進一步分析各細項業別可以看到,台灣餐飲產業過去以 2 大 2 中業態為核心業別:包括規模逾千億等級一般餐廳&有娛樂節目餐廳業( 4277 億)與麵店/小吃業( 1287 億)等 2 項大型業別;以及連鎖速食店( 700 億元)與手搖飲店業( 568 億元)等 2 項規模逾 500 億等級的中型業別。不過,近年早餐店與便當店/自助餐店在強勢穩健的增長力道帶動下,2024 年營業規模雙雙突破 300 億元門檻,分別達 356 億及 315 億元,成為台灣餐飲產業結構中下一批核心候選業別。

② 2024 年整體外食 CPI 增幅回落但仍維持高檔,火鍋類 CPI 年增 4.2% 最高

2024 年台灣外食費用物價指數年增 3.1% 至 113.8,雖低於 2022 及 2023 年 5.7% 及 4.0% 的成長幅度,但高於 2024 年整體與服務類 CPI 年增幅。主計處指出,近年外食 CPI 增幅較顯著,餐飲業成長幅度扣除通膨影響後確實有所縮減,但仍保持微幅成長。主要外食項目中,火鍋類 CPI 年增 4.2% 至 116.4( 2021 年平均=100 ),為 2024 年 CPI 增幅最高的外食類別。若與 2021 基礎年度相較,CPI 增長幅度最高的外食類別則為中式早點( 2024 年=120.4 )及西式早點( 2024 年=119.7 )。

編按:CPI 為 Consumer Price Index 消費者物價指數,用以衡量一般家庭購買消費性商品及服務價格水準的變動情形

2024 六都餐飲產業變化:桃園市餐飲產業規模增幅位居六都首位,南科生活圈帶動台南團膳、咖啡館、早餐店市場快速成長

截至 2024 年底,六都戶籍人口佔全台人口比例年增 0.1 個百分點至 69.8%。在高度都市化的地理分布特徵影響下,六都合計佔全台餐飲產業比例近 20 年間均穩定維持於 80% 左右。佔比結構方面,位居首位的台北市比例自 2004 年的 34.8% 降至 2024 年的 29.2%,台中市佔比自 11.2% 增至 13.7%、新北市佔比自 9.4% 增至 11.9%、桃園市佔比自 9.0% 增至 9.6%、高雄市佔比自 9.6% 降至 9.5%、台南市佔比則自 5.5% 增至 6.5%。反映出在人口組成結構、長居戶數、家戶消費金額等外部社會因素影響下所形成的市場消長。

①台北市:2024 年台北市餐飲產業規模年增 7.7% 至 2472 億,產業規模在六都中維持顯著領先優勢。主要業別中,一般餐廳、連鎖速食店、麵店小吃店、咖啡館、冰果店、餐食攤販等業別營業額均為六都中最高,尤其咖啡館營業額佔全台比例高達 48.4 %,使咖啡館業成為台灣單一城市產業規模集中度最高的餐飲業別。

②桃園市:2024 年桃園市餐飲業規模年增 12.2% 至 813 億元,為六都中規模擴張幅度最高地區,增長表現顯著高於 2004-2024 年約 7.7% 的年化成長幅度(CAGR),反映出在人口移入與年齡組成結構相對年輕化的趨勢帶動下,當地餐飲市場近年擁有較強增長動能。桃園市早餐店與一般餐廳業營業額年增幅已連續兩年位居六都之冠,尤其規模較大的一般餐廳業為 2024 年六都中唯一年增幅逾雙位數的地區。

③台南市:2024 年台南市餐飲業規模年增 7.8% 至 548 億元。受人口結構與總量影響,台南市長期以來均為六都中餐飲市場規模最小的地區,不過,2024 年受惠於南科台南園區吸引就業人口移入帶動,團膳承包業規模年增幅達 99.9%,成長幅度為六都中最高。園區進駐效應同步帶動 2024 年台南市早餐店與咖啡館營收同步顯著增長。

2024 餐飲業共通性經營困境:食材成本波動劇烈、人力短缺、人員流動率及人事成本過高為業者主要經營挑戰

①營運挑戰:食材成本波動劇烈及勞動力不足議題持續為 2024 年餐飲業者最主要共通性困境

根據主管機關調查,2024 年反映「食材成本波動劇烈」為主要經營困境的餐飲業者比例達 65.6%,雖較 2023 年縮減 7.1 個百分點,但仍持續蟬連台灣餐飲業者所面臨最嚴峻的共通性困境。其下依序為人力短缺(61.5%)、人員流動率高(55.6%)以及人事成本過高(51.1%)。進一步與 2023 年相較可以看到,餐廳業者中,同業競爭激烈、找不到合適地點、消費偏好變化快速為增加幅度最大的經營挑戰;飲料店業者中,則以人力短缺、同業競爭激烈、食材品質不易控管為增加幅度最大的經營挑戰。

人力配置與熟練勞動力為決定餐飲業營運效率與服務品質的重要關鍵,然而在適齡勞動人口持續縮減的壓力下,2024 年指出面臨勞動力匱乏的餐飲業者持續增加,反映出超高齡社會趨勢所導致的勞動力不足危機已成為餐飲產業邁向長期穩定發展的重要課題。同步帶動線上訂位等自動化技術解決方案導入比例持續攀升。根據主管機關調查,2024 年導入線上訂位系統的餐廳業者比例達 50.5%、導入手機或平板點餐系統業者比例達 46.4%、導入線上點餐系統業者比例達 43.2%、導入送餐機器人比例達 21.6%,均較 2023 年顯著攀升。

②發展規畫:加強控管食品安全、研發新型產品、降低原物料成本為餐飲業者重點發展規畫

未來營運發展規畫方面,2024 年餐廳業者主要著重於加強控管食品安全(62.9%)、研發新型產品(49.3%)以及降低原材物料成本(43.9%);飲料店業者著重於研發新型產品(61.5%)、降低原材物料成本(47.0%)以及加強控管食品安全(44.4%)。進一步與 2023 年相較可以看到,餐廳業者中,加強控管食品安全與開創新品牌/新型態門市為增加幅度最大的發展計畫;飲料店業者以研發新產品與開創新品牌/新型態門市為增加幅度最大的發展計畫。顯見在台灣內需消費量體增長有限以及同業高強度競爭的經營環境中,藉由設立新品牌(多品牌經營)與開發新產品等作法,跨足不同消費區隔及擴張市場天花板已成為餐飲業者突破成長瓶頸與擴大營運規模的關鍵策略。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

延伸閱讀

1. 【產業地圖圖解】台灣「餐飲科技」產業地圖 企業優化獲利結構與保持競爭力的基礎設施

2. 【產業地圖圖解】台灣「電子支付與純網銀」產業地圖

3. 2024【商業數據圖解】台灣 2023「餐飲與觀光休閒」產業市佔率英雄榜

4. 【產業地圖圖解】台灣「餐飲 OMO 」產業地圖